У рейтингу представлені 29 найбільш відкритих компаній ринку автострахування, які, на відміну від менш прозорих конкурентів, не бояться представити інформацію про свій фінансовий стан широкому загалу.

На початку 2009 року більшість експертів була песимістично налаштована щодо майбутнього страхового ринку, прогнозуючи масове банкрутство страхових компаній.

Оцінюючи діяльність страховиків за перше півріччя, можна констатувати небачені раніше проблеми, з якими зіштовхнулися страховики. Кілька страхових компаній припинили своє існування, інші всілякими методами мінімізують суми виплат за рахунок клієнтів, решта переманює розчарованих страхувальників на власні страхові програми. Проте повного колапсу поки що не спостерігається.

Найбільший удар по страховиках завдала банківська криза. Далася взнаки висока прив'язаність страхових продуктів до кредитування. Разом із спадом кількості позик на купівлю автомобілів зникла левова частка премій акредитованих страховиків, оскільки знизились обсяги продажу полісів "Авто-КАСКО".

Крім того, внаслідок введення мораторію на зняття вкладів та низької ліквідності у банках-партнерах виявилися замороженими значні суми депозитів страхових компаній, а отже, погіршилася якість страхових резервів.

Крім того, девальвація гривні більш ніж на 60% спричинила зростання вартості автомобілів та імпортних запчастин, що змусило страховиків збільшувати обсяги виплат за полісами "Авто-КАСКО" - добровільного майнового страхування авто, та ОСЦПВ - обов'язкового страхування цивільно-правової відповідальності власників автотранспорту.

Якщо раніше страхові виплати здійснювалися за рахунок приросту нових премій, то у нових кризових умовах це джерело ліквідності пересохло. Більше того, значна кількість накопичених страхових резервів у депозитах виявилася замороженою, а в цінних паперах та нерухомості - знеціненою.

Боротися з низькою ліквідністю та великими виплатами керівники страхових компаній почали традиційним шляхом - підвищуючи ціни на поліси на 10-20%, особливо для власників авто з Росії та Китаю, а також переоформляючи у договорах страхові суми в іноземній валюті на національну.

Таким чином, за неефективне антикризове управління та падіння гривні розплачуватиметься середній клас і власники недорогих авто.

Штрафи рятують автоцивілку

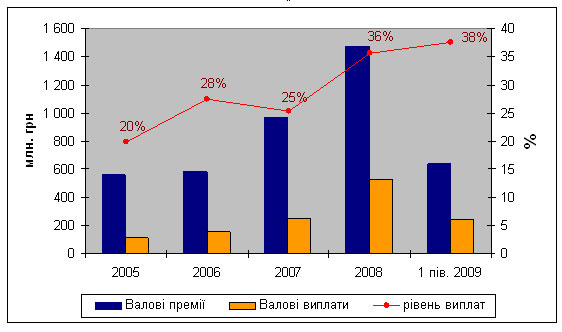

За даними моторно-транспортного бюро України, у першому півріччі 2009 року сума отриманих страховиками премій від продажу полісів "автоцивілки" - 637 мільйонів гривень - зросла на 6% порівняно з аналогічним періодом 2008 року.

У той же час, страховикам довелося виплатити 239 мільйонів гривень, що на 23% більше, ніж у першій половині 2008 року. Отже, рівень виплат за полісами ОСЦПВ невпинно зростає, незважаючи на масові затримки у сплаті відшкодувань.

Парадоксальне зростання ринку обов'язкового страхування цивільно-правової відповідальності власників авто у кризові часи експерти пояснюють підвищенням штрафних тарифів для водіїв восени 2008 року.

Як тільки штраф за відсутність страховки почав перевищувати вартість самого поліса ОСЦПВ, власники автомобілів у добровільно-примусовому порядку понесли свої гроші страховикам.

Внаслідок посилення санкцій, кількість виданих полісів у першому півріччі 2009 року збільшилася на 7%, а частка застрахованих водіїв перевищила 50%.

Динаміка ринку ОСЦПВ, 2005-2009 роки

|

"Авто-КАСКО" у вільному падінні

Ринок "Авто-КАСКО" в Україні знаходився в апогеї у 2008 році. Добровільне страхування автотранспорту тоді принесло страховикам 5 797 мільйонів гривень - більш ніж п'яту частину усіх страхових премій. Проте уже на початку фінансової кризи рівень виплат у підгалузі зріс до 54%.

У першому півріччі 2009 року відбувся масштабний спад продаж. Недобрий жарт з улюбленим продуктом автостраховиків зіграли девальвація, зниження реальної зарплати та згортання банківського кредитування.

Склалася ситуація, коли банки уже не стимулюють купівлю полісів КАСКО, страховики не можуть сповна виплачувати відшкодування, а клієнти не хочуть добровільно віддавати свої гроші малоліквідним та недобросовісним страховикам.

В умовах фінансової кризи, масових відмов у виплатах відшкодування, затримок платежів та неповних компенсацій купівля страхового полісу "Авто-КАСКО" чи ОСЦПВ набула рис гри у лотерею.

Як не дивно, відтепер при виборі компанії ціна страховки відходить на другий план. Головне - чи страховик взагалі зможе відшкодувати втрати після настання страхового випадку. Таким чином, обирати дешеві страхові продукти під час кризи стало занадто великою розкішшю.

Саме тому рейтинг "Економічної правди" базується не стільки на порівнянні вартості страхових продуктів, скільки на показниках фінансової стійкості та бізнес-активності найбільших інформаційно відкритих страховиків.

До рейтингу увійшли лише ті страхові компанії, які надають повний комплекс послуг автострахування, тобто присутні як на ринку "Авто-КАСКО", так і ОСЦПВ.

До рейтингу не увійшли страхові компанії, що відмовилися надати інформацію про свої фінансові показники, а також страховики, що перебувають у стадії ліквідації.

З-поміж лідерів ринку відмовилася брати участь у рейтингуванні СК "Княжа" - у компанії не стали коментувати причину відмови. Журналістам "Економічної правди" також не вдалося зв'язатися з відповідальним за зв'язки з пресою в "Українській пожежно-страховій компанії".

У компанії "ПРОСТО-страхування" обіцяли надіслати заповнену анкету до останнього дня, але не зробили цього. Також не знайшлося часу на заповнення анкет у компаній "PZU Україна" та "Вексель". У компанії "Гарантія" ігнорували кореспондентів "ЕП".

Фірма "VAB страхування" відмовилася від участі, тому що "не знала, у якому світлі будуть представлені результати".

Рейтингова таблиця

Компанія | Ризи- кова- ність діяль- ності | Спів- відно- шення зобо- в'язань до капіталу | Ліквід- ність | Рівень вип- лат за ОСЦПВ та КАСКО | Приріст премій за ОСЦПВ | При- ріст пре- мій за "Авто-КАСКО" | При- ріст капі-талу | Рівень під- тримки акціо- нерів | Ефек- тив- ність діяль- ності СК | Загаль- ний залік | Буквена шкала | Виплати, % | Страхові виплати, млн.грн |

Альфа-Страхування | 3 | 4 | 4 | 4 | 4 | 4 | 4 | 2 | 4 | 3,80 | A | 69,6 | 21,4 |

АХА Україна | 2 | 4 | 4 | 3 | 3 | 4 | 4 | 4 | 4 | 3,55 | A | 59,1 | 59,0 |

Кримська СК | 4 | 4 | 4 | 4 | 1 | 4 | 3 | 1 | 4 | 3,55 | A | 64,7 | 2,6 |

Міська Страхова Компанія | 4 | 4 | 4 | 2 | 4 | 4 | 3 | 1 | 3 | 3,25 | B | 38,8 | 2,7 |

Еталон | 4 | 4 | 3 | 3 | 1 | 2 | 4 | 1 | 4 | 3,20 | B | 50,6 | 14,3 |

ВУСО | 3 | 4 | 4 | 3 | 1 | 2 | 3 | 1 | 4 | 3,15 | B | 40,5 | 26,6 |

Україна | 3 | 4 | 1 | 4 | 1 | 2 | 4 | 4 | 4 | 3,05 | B | 68,8 | 5,4 |

Українська Страхова Група | 1 | 3 | 4 | 4 | 1 | 1 | 3 | 4 | 3 | 3,05 | B | 70,8 | 123,0 |

Оранта-Січ | 3 | 4 | 3 | 3 | 3 | 1 | 3 | 1 | 4 | 3,00 | B | 44,0 | 8,0 |

UTICO | 4 | 4 | 4 | 2 | 1 | 1 | 3 | 2 | 3 | 3,00 | B | 37,6 | 6,0 |

БРОКБІЗНЕС | 1 | 3 | 3 | 3 | 4 | 4 | 4 | 1 | 4 | 3,00 | B | 54,6 | 38,6 |

СТ Іллічівське | 3 | 4 | 3 | 3 | 4 | 1 | 3 | 1 | 3 | 3,00 | B | 53,6 | 20,7 |

Провідна | 2 | 3 | 4 | 4 | 4 | 4 | 1 | 2 | 1 | 2,95 | B | 73,2 | 135,2 |

Альфа-Гарант | 4 | 4 | 3 | 3 | 1 | 2 | 3 | 1 | 2 | 2,95 | B | 55,2 | 24,9 |

АСКО - Донбас Північний | 1 | 3 | 3 | 3 | 4 | 1 | 4 | 1 | 4 | 2,85 | B | 40,0 | 9,0 |

Омега | 4 | 4 | 1 | 3 | 3 | 1 | 4 | 1 | 4 | 2,85 | B | 59,2 | 16,7 |

Універсальна | 3 | 4 | 2 | 3 | 3 | 2 | 3 | 3 | 1 | 2,80 | B | 47,7 | 58,6 |

Український Страховий Дім | 3 | 4 | 2 | 3 | 4 | 1 | 3 | 1 | 3 | 2,80 | B | 55,5 | 9,6 |

AXA Страхування | 1 | 3 | 4 | 3 | 4 | 1 | 1 | 4 | 4 | 2,75 | B | 56,9 | 63,2 |

Дженералі Гарант | 4 | 3 | 2 | 3 | 1 | 2 | 2 | 4 | 3 | 2,65 | C | 50,2 | 126,0 |

АСКА | 3 | 4 | 2 | 3 | 1 | 1 | 3 | 1 | 3 | 2,65 | C | 52,9 | 63,6 |

Статус | 3 | 4 | 2 | 2 | 1 | 4 | 3 | 1 | 3 | 2,60 | C | 36,7 | 2,8 |

Добробут | 3 | 4 | 1 | 2 | 4 | 1 | 4 | 1 | 4 | 2,60 | C | 33,7 | 4,7 |

Країна | 2 | 3 | 2 | 2 | 4 | 2 | 4 | 1 | 4 | 2,60 | C | 30,1 | 20,1 |

Кредо-Класик | 1 | 1 | 2 | 3 | 4 | 4 | 3 | 4 | 2 | 2,40 | C | 59,2 | 69,4 |

Страхова Група ТАС | 2 | 3 | 2 | 3 | 2 | 2 | 1 | 2 | 4 | 2,30 | C | 49,3 | 60,0 |

САЛАМАНДРА-Україна | 4 | 3 | 1 | 2 | 1 | 2 | 3 | 2 | 3 | 2,30 | C | 29,3 | 1,9 |

ОРАНТА | 3 | 3 | 2 | 3 | 2 | 1 | 1 | 2 | 1 | 2,20 | C | 43,0 | 16,8 |

Інвестсервіс | 1 | 2 | 2 | 2 | 1 | 2 | 2 | 1 | 3 | 1,85 | D | 37,8 | 14,7 |

Методологія

Мета рейтингу - комплексно оцінити страхові компанії, які виплачують найбільше коштів клієнтам на ринку ОСЦПВ та "Авто-КАСКО". Рейтинг враховує найважливіші фактори фінансової стійкості та ділової активності страхових компаній, які можливо розрахувати на основі публічної інформації.

Привабливість страхових компаній для автовласників визначається кількісно як загальна сума балів факторів привабливості - від 1 до 4, зважених на важливість кожного фактору - від 0 до 1.

Якісно привабливість страховиків визначається рейтинговою категорією групи - a, b, c чи d, що залежить від суми загального заліку. При цьому головне значення має рейтингова категорія групи страховика, а не його порядковий номер у таблиці.

Окремі показники фінансової звітності страхових компаній відображені у формах фінансової звітності (Ф) та розділах звітності, підготовленої згідно з розпорядженням Держфінпослуг №39 від 3 лютого 2004 року (Р).

"Економічна правда" отримує необхідну для рейтингу інформацію шляхом анкетування. Приклад анкети - у додатку 1.

Для визначення фактора "Рівень іноземної підтримки" використана офіційна інформація АРІФРУ про власників СК, повідомлення агентств УНІАН, "Українські новини", "Інтерфакс-Україна", а також дані, надані страховими компаніями.

Для визначення привабливості страховиків були обрані такі фактори (додаток 2):

- ризикованість діяльності СК,

- співвідношення зобов'язань до капіталу,

- ліквідність СК,

- рівень виплат за ОСЦПВ та КАСКО,

- приріст або зменшення премій за ОСЦПВ,

- приріст або зменшення премій за "Авто-КАСКО",

- приріст або зменшення капіталу,

- рівень іноземної підтримки,

- ефективність діяльності СК.

Експертна рада "Економічної правди" визначила рівень важливості кожного фактора через присвоєння ваг-множників, сума яких дорівнює одиниці.

Експерти наголосили на недостатності публічної інформації, що публікується АРІФРУ, для точного розрахунку кожного з факторів. Проте, за умов наявного рівня прозорості ринку, використання даних "Анкети СК" дозволяє максимально адекватно передати комплексну привабливість страховиків для клієнтів.

Розрахунок балів за кожним фактором та суми загального заліку

Розрахунок значень рейтингових факторів

ФАКТОР | ПОКАЗНИК | ФОРМУЛА | |

1 | Ризикованість діяльності СК | Показник ризику страхування | ЧПр. Кап |

2 | Співвідношення зобов'язань до капіталу | Зворотний показник платоспроможності | _Зоб. Кап |

3 | Ліквідність СК | Коефіцієнт ліквідності | ГК _ Зоб. |

4 | Рівень виплат | Коефіцієнт виплат за ОСЦПВ та КАСКО | _Вип.(t) _ Пр. (t-1) |

5 | Приріст аба зменшення премій за ОСЦПВ | Приріст премій за півріччя | _Пр.(t) - Пр.(t-1) _ Пр. (t-1) |

6 | Приріст або зменшення премій за "Авто-КАСКО" | Приріст премій за півріччя | _Пр.(t) - Пр.(t-1) _ Пр. (t-1) |

7 | Приріст або зменшення капіталу | Приріст капіталу за півріччя | _Кап.(t) - Кап.(t-1) Кап. (t-1) |

8 | Рівень іноземної підтримки | Входження у міжнародну фінансову групу | -- |

9 | Ефективність діяльності СК | Рентабельність власного капіталу | _ФР_ ВК |

ЗАГАЛЬНИЙ ЗАЛІК | Сума балів факторів, зважених на відповідні ваги |

Пр. - валові премії

Кап. - власний капітал без нематеріальних активів

Зоб. - зобов'язання

ГК - гроші, високоліквідні активи

Вип. - страхові виплати

ФР - фінансовий результат, (прибуток або збиток

Х(t) - показник Х за звітний період

Х(t-1) - показник Х за попередній до звітного період

Кожному фактору, перед тим, як зважити на його важливість, присвоюється бал від 1 до 4. Бали залежать від діапазону, у який потрапляє значення показника, що відображає кількісний зміст фактора.

Наприклад, якщо фактор "Рівень виплат", виражений показником "Коефіцієнт виплат за ОСЦПВ та КАСКО", більший 60%, такому страховику присвоюється найбільша сума балів - 4.

Якщо ж він менший 60% але більший 40% - 3 бали. Якщо значення показника знаходиться у діапазоні 20-40% - 2. Якщо ж виплати склали менше 20%, автостраховик отримує найменший бал - 1.

Пізніше отриманий бал множиться на вагу фактора, яка у нашому випадку дорівнює 0,2, або 20%.

Сума загального заліку для кожної СК розраховується шляхом додавання чисел, отриманих від множення балів на вагу кожного фактора. Чим більше значення загального заліку, тим привабливішим є страховик для клієнтів з точки зору фінансової стійкості, лояльності та ділової активності.

Визначення рейтингової категорії

Рейтингова таблиця будується шляхом ранжування СК, що беруть участь у рейтингу, в порядку зниження суми їх загального заліку - ЗЗ.

Після цього, залежно від діапазону, у який потрапляє кожен страховик, виділяються чотири рейтингові групи. Групам присвоюється категорія у вигляді латинських літер a, b, c чи d.

Критерії присвоєння рейтингових категорій

Значення суми загального заліку (ЗЗ) | Рейтингова категoрія | Зміст категорії |

| 3,33 і більше | a | Високий рівень привабливості для клієнтів |

| від 2,67 до 3,33 | b | Середній рівень привабливості для клієнтів |

| від 2 до 2,67 | c | Задовільний рівень привабливості для клієнтів |

| менше 2 | d | Низький рівень привабливості для клієнтів |

Зміни і доповнення

Методика рейтингу може бути частково змінена у розрахунковій частині чи доповнена новими факторами з огляду на динаміку показників діяльності страхового ринку, а також внаслідок підвищення рівня розкриття фінансової інформації страховими компаніями.

УВАГА!

Головне значення має рейтингова категорія групи страховика - a, b, c чи d, а не його порядковий номер у таблиці.

Рейтинг має винятково інформативний характер, він виражає лише думку редакції щодо рівня привабливості автостраховиків. Рейтинг не можна розглядати як рекомендацію для вибору страхових програм.

"Економічна правда" та автори рейтингу не відповідають за рішення третіх осіб, прийняті винятково на основі цього рейтингу.

Детальні розрахунки та ваги факторів страхові компанії можуть отримати, звернувшись до редакції.

Методика та розрахунки: Роман Корнилюк та Євген Шпитко